信用情報開示をするなら最初はどこがいい?CICとJICCの違いや開示請求のやり方を解説

信用情報開示をしたいときは、CICやJICC、KSCのいずれかで開示請求を行います。

3つの機関の大きな違いは、それぞれ加盟している企業が異なる点です。

自分の信用情報を知るには、利用しているローンやクレジットカード会社が加盟する機関を選ぶ必要があります。

本記事では、信用情報開示をするならどこがいいのか、得られる情報にどのような違いがあるのかを分かりやすく解説。

実際に信用情報を開示する方法も紹介します。

ローン審査が不安な人や審査落ちの原因を知りたい人は、目的に合った機関で信用情報開示を行いましょう。

信用情報開示がどこがいいかは利用経験がある金融サービスにより異なる

信用情報開示とは、クレジットカードやローンといった金融サービスの利用履歴を確認する手続きです。

信用情報開示は以下3つの信用情報機関で行えます。

- CIC(株式会社シー・アイ・シー)

- JICC(日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

自身の信用情報を得るには、利用中の金融サービスが加盟している信用情報機関に開示請求を行う必要があります。

例えば楽天カードはCICとJICCの2つに加盟しているため、いずれかに開示請求を行えば自分の信用情報が確認可能です。

KSCに開示請求を行っても、楽天カードの取引情報は得られません。

みずほ銀行が加盟しているのはCICとKSCのため、ローンに関する信用情報を得たいときは2社いずれかに開示請求を行います。

楽天カードとみずほ銀行のローンを利用している人は、CICで開示請求を行うと一度で2社の信用情報が確認可能です。

加盟している機関を調べたいときは、CICやJICCで加盟店名を検索しましょう。

それぞれの信用情報機関に加盟する企業の傾向は以下の通りです。

| 信用情報機関 | 主な加盟企業 |

|---|---|

| CIC | クレジットカード会社、携帯電話会社、大手消費者金融 |

| JICC | 消費者金融をはじめとした貸金業者 |

| KSC | 銀行、信用金庫 |

CICは主に割賦販売(商品を分割して支払う方法)を扱う会社が加盟しており、クレジットカード会社や携帯電話会社が多い傾向です。

JICCは貸金業者向けの信用情報機関で、中小の規模が小さい消費者金融も加盟しています。

KSCは全国銀行協会が運営する信用情報機関で、銀行や信用金庫といった金融機関の取引情報が確認可能です。

複数の金融サービスを展開している企業では、信用情報機関も1社ではなく2社利用しているケースが少なくありません。

信用情報機関3社は顧客の信用情報について共有し、加盟する金融機関の審査に役立てられています。

例えば、KSCにしか登録していない金融機関でも、審査で信用情報照会を行えばCICやJICCも確認できます。

信用情報機関3社の特徴と情報共有について解説しました。

CICは主にクレジットカード会社や携帯電話会社が加盟している

| 項目 | 詳細 |

|---|---|

| 加盟企業数 | 794社※ |

| 主な加盟会員 | クレジットカード会社、信販会社、携帯電話会社、消費者金融、リース会社、百貨店、銀行など |

| 情報の保管期限 | 最長5年 |

| 信用情報開示手数料 | ネット:500円 郵送:1,500円 |

| インターネット開示受付時間 | 8時~21時45分 |

※2026年5月時点

CICは主にクレジットカード会社や信販会社が登録する信用情報機関です。

他2つの機関と異なるのが、割賦販売法に基づく信用情報を保有している点。

割賦販売とは、商品を分割払いやクレジットカード払いで購入する仕組みです。

クレジットカード払いには、一括払いのほかリボ払いやボーナス払いも含まれます。

クレジットカードの利用情報を確認したいなら、CICに信用情報開示を行いましょう。

近年利用者が多い後払いサービスもCICに加盟しているケースがあります。

例えばペイディはCICに加盟しているため、支払いが遅れると信用情報に傷が付く可能性が高いです。

通販や家電量販店で高額家電を分割払いで購入したとき(ショッピングローン)も、CICに記録が残ります。

携帯電話会社もCICに加盟している

下記大手携帯電話会社は、いずれもCICに加盟しています。

- ドコモ

- au

- ソフトバンク

- 楽天モバイル

CICに信用情報として登録されるのはスマホ端末の分割払いです。

毎月の携帯電話料金に組み込まれているため、毎月の携帯電話料金の支払いが送れると遅延が記録されます。

スマホの分割払い購入を契約するときも信用情報を利用するため、他の金融サービスで支払いや返済が遅れていると審査に通らない可能性も。

商品を分割払いや後払いで購入するサービスを利用するときは、CICに情報が提供されていると考えましょう。

最初にCICで信用情報開示を行うのが向いている人

CICでの信用情報開示が向いているのは、お金を借りた経験がない人です。

クレジットカードやスマホの分割払いに関する信用情報は、CICに信用情報開示請求を行えば揃います。

ローンやキャッシングの利用経験がない人は、JICCやKSCへの開示請求では何の情報も得られません。

住宅ローンやマイカーローンを銀行に申し込むケースでも、KSCではなくCICに開示請求を行いましょう。

JICCは中小も含めて700社以上の貸金業者が登録している

| 項目 | 詳細 |

|---|---|

| 加盟企業数 | 1,237社 |

| 主な加盟会員 | 消費者金融、クレジットカード会社、信販会社、銀行、保証会社、リース会社など |

| 情報の保管期限 | 最長5年 |

| 信用情報開示手数料 | ネット:700円 郵送:2,177円 |

| インターネット開示受付時間 | 365日いつでも ※3時~4時、毎月第3木曜日の0時~8時を除く |

JICCは加盟企業数が1,200社を超え、うち728社が貸金業者です。

大手消費者金融カードローンはいずれもJICCとCICに加盟しており、どちらに開示請求を行っても信用情報が確認できます。

全国にある中小消費者金融は、JICCのみ加盟しているケースが多いです。

- セントラル

- フクホー

- フタバ

- いつも

貸金業者が個人である顧客等と貸付けの契約(極度方式貸付けに係る契約その他の内閣府令で定める貸付けの契約を除く。)を締結しようとする場合には、前項の規定による調査を行うに際し、指定信用情報機関が保有する信用情報を使用しなければならない。

引用元:e-GOV|貸金業法

規模が小さい消費者金融でも、正規の貸金業者であれば信用情報機関への加盟は必須です。

中小消費者金融でお金を借りた経験がある人は、JICCで信用情報開示を行いましょう。

消費者金融のほか、銀行や信用金庫もJICCに加盟しているところが少なくありません。

クレジットカードはキャッシング機能を備えているため、CICとJICCの2社に加盟しているのが一般的です。

最初にJICCで信用情報開示を行うのが向いている人

JICCでの信用情報開示に向いているのは、主にカードローンの利用履歴がある人です。

返済遅延を起こしたり強制解約になったりした経験がある人は、トラブルの解消から5年はJICCに記録が残ります。

金融事故の情報が残っている状態で借入額が大きいローンに申し込んでも、審査に落ちる可能性が高いです。

過去の返済について不安要素がある人は、審査を受ける前に開示請求を行いましょう。

KSCは銀行や信用金庫が登録する信用情報機関

| 項目 | 詳細 |

|---|---|

| 加盟企業数 | 1,035社 |

| 主な加盟会員 | 銀行、信用金庫、政府関係金融機関、信用保証協会など |

| 情報の保管期限 | 契約・利用情報:最長5年 官報情報:7年 |

| 信用情報開示手数料 | ネット:800円 郵送:2,403円 |

| インターネット開示受付時間 | いつでも可 ※即日開示は不可で、申し込みから最短3営業日~5営業日かかる |

KSCは銀行や信用金庫といった金融機関が加盟している信用情報機関です。

加盟企業数は1,000社以上にのぼり、ローン商品を提供する大手銀行から地方の信用金庫まで幅広く加盟しています。

銀行はKSCのみ加盟しているケースもあり、銀行からお金を借りた経験がある人はCICやJICCでは確認できない借入情報がある可能性も。

住宅ローンやマイカーローンの契約がある人は、KSCに信用情報開示を請求しましょう。

KSCが他2つの信用情報機関と大きく異なるのが、自己破産や個人再生の情報のみ7年保管する点です。

CICやJICCでは最長5年までしか保管されないため、銀行では貸金業者よりも2年長く信用情報に傷が残ります。

KSCへの信用情報開示は、銀行で借入経験がなく自己破産や個人再生もしていなければ必要ありません。

信用情報は3つの機関で共有して審査で活用されている

3つの信用情報機関は、審査のために金融機関から信用情報照会が行われるとお互いに情報を共有します。

例えばKSCのみに加盟している銀行の住宅ローンに申し込みを行うと、信用情報照会はKSCに対して実施。

KSCはCRIN(Credit Information Network)と呼ばれる交流ネットワークを通じて、CICやJICCが持つ信用情報も獲得します。

- 本人の識別情報

- 契約情報

- 異動発生日・異動の種類

消費者金融カードローンの滞納や携帯電話端末の未払いがあると、KSCのみに加盟している金融機関にもバレます。

地方の中小消費者金融やクレジットカードの少額キャッシングの返済情報も、もれなく信用情報として審査に活用できる仕組みです。

不利な情報を利用者の意思で隠したり消去したりできないため、金融事故情報を無くしたいときは保険期限が切れるのを待つしかありません。

利用者が信用情報開示を行うときは、開示請求をする機関が保有する情報のみ提供されます。

審査を行う金融機関と利用者では、得られる情報に違いがあると覚えておきましょう。

CICとJICCの違いは開示される信用情報の内容にもある

CICとJICCの違いは、加盟している企業だけでなく開示内容も異なります。

利用しているカードローンが2社どちらにも登録しているとき、手数料を抑えたくてどちらか一方だけ開示したいと考える人もいるはずです。

CICとJICCで共通して分かる項目は以下の通りです。

| 項目 | 詳細 | 保管期限 |

|---|---|---|

| 申込情報 | ローンやクレジットカードに申し込み、審査で信用情報照会が行われた履歴 | 6か月 |

| 本人識別情報 | 指名、生年月日、住所、電話番号、勤務先情報、本人確認書類の番号など | 契約中、および契約終了後5年間 |

| 契約情報 | 商品名、契約日、契約額、支払回数など | |

| 支払状況 | 利用残高、入金額、入金履歴、遅延の有無、延滞解消日、異動情報など |

希望限度額をいくらで申し込んだのか、契約の有無で審査に落ちたかが分かります。

短期間の間にカードローンの申込情報が多数残っていると、総量規制オーバーや借り逃げのリスクから審査落ちしやすい傾向です。

申込情報の保管期限である6か月の間に、何度も申し込んで審査落ちを繰り返すのは避けましょう。

本人識別情報は、申込時に入力した内容や本人確認書類の内容が反映されます。

新たに申し込んだクレジットカードやカードローンの記入内容が、信用情報に残る記録と大きく異なると確認に時間がかかりがちです。

転職や引っ越しがあったときは、早めに契約情報を変更しましょう。

審査に大きく関わるのは契約情報と支払状況

新たな申込先の審査に大きく影響するのは、契約情報と支払状況です。

カードローンは、契約件数が多いと多重債務に陥るリスクが高いと判断されます。

返済状況に問題がなくても、契約が多ければ審査落ちの原因になりやすいです。

支払状況は、正常な支払いや返済が続けられている人ほど信用度が高いと評価されます。

金銭が関わる契約を問題なく守れるため、新たな金融サービスの契約や増額の審査が有利です。

支払状況に延滞が付いていたり支払期日に未入金の記録があったりすると、お金を返さない恐れがあるとして信用度は落ちます。

信用できない人にお金を貸したり後払いサービスを利用させたりできないため、審査に落ちやすいです。

異動が記録されている間は審査に落ちる可能性が高い

支払状況のうち、異動が記録されていると信用度が極端に低い状態です。

異動が記録される条件はいずれの信用情報機関でも共通しています。

- 返済日(支払日)から61日以上または3か月以上入金なし

- 保証会社が代わりに返済を実行

- 自己破産または個人再生

61日以上返済や支払いをしないまま放置していると、信用情報には異動が記録されます。

保証会社が利用者の代わりに返済したときや、裁判所で手続きを行う自己破産や個人再生も同様です。

一度異動の条件を満たすと、返済して延滞を解消しても5年間はステータスが異動のままです。

保管期限のは契約終了から起算した年数のため、延滞開始日ではなく返済完了から5年経たなければ異動は消えません。

CICとJICCの信用情報の違い

CICとJICC、KSCが保有する信用情報で大きく異なる点を、以下で簡単にまとめました。

| 信用情報機関 | 信用情報 |

|---|---|

| CIC | ・毎月の入金状況が過去2年分確認できる ・任意整理の記録は残らない |

| JICC | 異動となった原因が細かく記録されている |

| KSC | 官報情報が7年保管される |

CICでは毎月の入金状況が確認でき、数日程度の支払遅延も記録が残ります。

異動情報について詳細な記述はなく、任意整理の記載項目がありません。

JICCは異動事由が細かく設定されており、CICよりも異動扱いとなるケースが多いです。

KSCは官報情報が7年保管されるため、自己破産すると記録が長期間残り続けます。

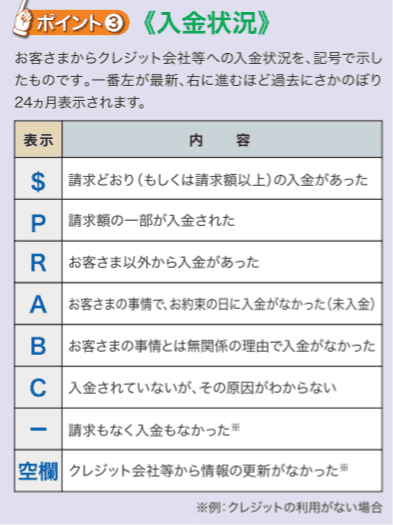

CICではクレジットカードやカードローンの入金状況が過去2年分確認できる

CICでは、現在の支払状況だけでなく過去2年分にわたり毎月正常に支払えているかが確認できます。

引用元:信用情報開示報告書の見方

利用しているクレジットカードやカードローンごとに、正常な入金があったかを確認できます。

記載される記号の意味は以下の通りです。

引用元:信用情報開示報告書の見方

「$」や「-」の記録しかない人は、過去2年間正常な支払いが続けられているため信用度に問題がありません。

支払期日から遅れると、後日請求金額を入金しても「A」が記録されて2年間残ります。

頻繁にAが記録されていると、金銭契約に関していい加減な印象を与えるため審査ではマイナスポイントです。

スマホの端末代金を分割払いしている人は、携帯電話料金の入金が遅れがちだと入金状況の記録が審査で悪影響を及ぼします。

どのサービスでも、毎月の支払いや返済は期日までに行えばCICの信用情報に傷は付きません。

CICの異動事由に任意整理はない

CICの異動ステータスは長期延滞や破産で記録されます。

任意整理は異動事由として記載されないため、返済遅延を起こさず交渉を進めればCICの信用情報には記録が残りません。

しかし、カードローンやクレジットカード会社はCICとJICCの両方に加盟しているケースが多いです。

任意整理を行うと、JICCでは返済遅延の有無に関わらず異動扱いとなります。

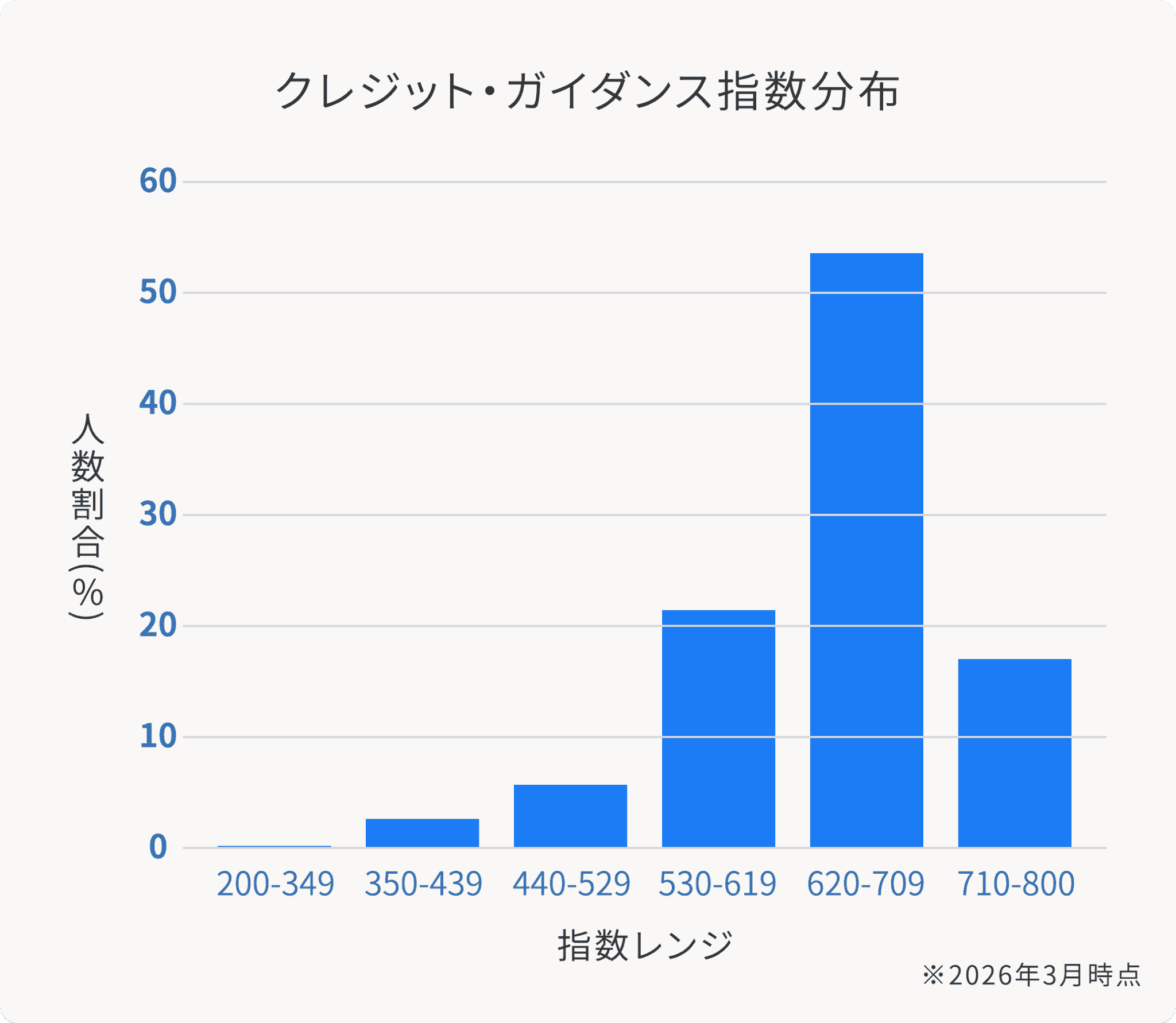

CICではクレジットガイダンスから自分の信用状態が点数で確認できる

CICでは、通常の信用情報に加えて「クレジットガイダンス」と呼ばれる指数が確認できます。

クレジットガイダンスは取引状況だけを点数化して審査に活かしており、自分の信用度がどの程度かが簡単に確認可能です。

指数が高いほど信用状態がよく、支払いや契約状況に関して審査でマイナスになる項目がないと判断できます。

一方で指数が低いほどお金に関して信用できない状態で、審査落ちしやすい状態です。

指数の分布も公表されているため、世間的に自分の信用状態がどうなのかも確認できます。

分布を見ると、指数が530未満では信用が低い状態だと判断できます。

指数の算出理由もあわせて開示されるため、原因が分かれば今後意識して改善しやすいです。

CICに信用情報開示を行うと、クレジットガイダンスも追加料金なしで確認できて便利です。

ローン審査に不安がある人や、自分の信用状態がどの程度か確認したい人はクレジットガイダンスも利用しましょう。

JICCは異動が記録された理由が詳しく分かる

JICCは異動を記録される事由が多く、審査落ちする理由が分からない人も調べたら該当する可能性があります。

主な異動情報は以下の通りです。

| 記載される異動事由 | 詳細 |

|---|---|

| 延滞 | 入金予定日から3か月以上まったく入金がない |

| 元金延滞 | 入金予定日から3か月以上まったく入金がなく、元金のみ延滞 |

| 利息延滞 | 入金予定日から3か月以上まったく入金がなく、利息のみ延滞 |

| 債権回収 | 強制執行などで法的手続きがあった |

| 債務整理 | 任意整理を含む債務の整理 |

| 破産申立 | 裁判所に自己破産や個人再生の申し立てを行った |

| 保証履行 | 保証会社が代わりに支払った状態 |

| カード強制解約 | 契約先が強制駅に契約を解除した情報 |

元金や利息が少し残っている状態でも、一切支払いを行わなければ異動が記録されます。

カードローンやクレジットカードでどうしても返済できない状態となったら、必ず運営会社に連絡して指示を仰ぎましょう。

過去に規約違反や返済遅延でカードを強制解約された経験がある人も、異動が記録されている可能性があります。

強制解約から5年間は異動が記録されるため、身に覚えがある人はJICCに信用情報開示をして状態を確かめましょう。

KSCのみ破産や民事再生手続きの記録が7年間保管される

KSCは破産や民事再生手続きといった官報情報が7年間保管されます。

CICやJICCは5年しか保管されないため、自己破産経験がある人は銀行ローンで審査通過の可能性が上がるまで時間がかかりがちです。

CICと同様に、過去2年にわたる毎月の入金状況が確認できるのも特徴。

銀行カードローンやマイカーローンで返済が遅れがちな人は、住宅ローン審査で不利になる可能性があります。

連帯保証人が必要なローン契約があるときは、返済義務を負う人の名前も確認可能です。

他では確認できない情報もあるため、銀行や信用金庫で返済遅延を起こした経験がある人はKSCに情報開示請求を行いましょう。

信用情報開示のやり方を3つの機関それぞれで解説

信用情報開示は、3つの機関いずれもインターネットと郵送の2通りあります。

| 信用情報機関 | 信用情報開示手数料 | |

|---|---|---|

| ネット | 郵送 | |

| CIC | 500円 | 1,500円 |

| JICC | 700円 | 2,177円 |

| KSC | 800円 | 2,403円 |

窓口での開示請求受付は、現在はどの機関も行っていません。

郵送手続きは手数料が高く時間もかかるため、手元にスマホがある人ならインターネット開示のほうが便利です。

インターネット開示を行うときは、マイナンバーカードを利用した本人確認を行います。

マイナンバーカード未作成やスマホが読取機能に対応していないときは、郵送で開示請求を行いましょう。

最も開示手数料が安く開示が早いのはCICのインターネット開示で、500円で済みます。

それぞれの申込方法や必要書類について分かりやすく解説しました。

CICは500円で365日いつでもインターネット開示ができる

CICのインターネット開示は、365日いつでも8時から21時45分の間に手続きが可能です。

CICでインターネット開示をする方法

| 項目 | 詳細 |

|---|---|

| 受付時間 | 毎日8時~21時45分 |

| 開示にかかる時間 | 手続完了後即時 |

| 開示手数料 | 500円 |

| 支払方法 | PayPay、楽天ペイ、クレジットカード、キャリア決済、デビットカード(JCB) |

| 必要書類 | マイナンバーカード |

CICのインターネット開示は、365日いつでも8時から21時45分の間に手続きが可能です。

手続きが終わればすぐに自分の信用情報が確認できます。

CICで信用情報開示を行う人は、以下の手順で手続きを行いましょう。

- マイナPocketアプリをダウンロードする

- クレジットカードで支払う人は手元に用意

- ナビダイヤルに電話して受付番号を取得

- CICのホームページ内にある「ご利用前の最終確認へ」をタップ

- 受付番号と電話番号を入力

- マイナPocketアプリでオンライン本人確認

- 個人情報の入力

- 手数料の支払い

- 開示報告書のダウンロード

手続きを始める前に、マイナPocketアプリをダウンロードしましょう。

マイナPocketアプリはマイナンバーカードで本人確認を行うツールです。

ダウンロードが済んだら、CICの「インターネットで開示する」に記載されている受付番号取得用のナビダイヤルに電話します。

クレジットカード会社やカードローン会社に届けている電話番号で手続きをしなければ、開示請求ができません。

手数料をクレジットカードで支払う人は電話中に有効期限の入力を求められるため、手元に用意して手続きを進めましょう。

「インターネットで開示する」のページ内にある「ご利用前の最終確認へ」をタップすると、利用承諾画面に移ります。

受付番号と電話番号を入力後はマイナPocketでオンライン本人確認を実施し、画面案内に従って個人情報の入力をしましょう。

手数料を決済し、最終確認画面で確定ボタンを押すと開示報告書ダウンロードの画面が表示されます。

手続き完了から96時間以内にダウンロードし、開示した信用情報を確認しましょう。

CICで郵送による開示請求をする方法

| 項目 | 詳細 |

|---|---|

| 開示手数料 | 1,500円+送料 |

| 開示にかかる時間 | 1週間から10日程度 |

| 支払方法 | 開示利用券(コンビニチケット)またはゆうちょ銀行の定額小為替証書 |

| 必要書類 | 信用情報開示申込書 本人確認書類2点 手数料 |

インターネット開示ができない人は、郵送手続きを選びましょう。

手続きの手順は以下の通りで、封筒に入れるものが多いため送付前に間違いがないか確認が必要です。

- CICのホームページから信用情報開示申込書をダウンロード、プリントアウト

- コンビニのマルチコピー機で開示利用券、またはゆうちょ銀行で定額小為替証書を購入(1,500円~)

- 本人確認書類を2種類用意

- 必要書類を郵送

- 発送から1週間~10日程度で開示請求書が届く

手数料の支払いにクレジットカードやコード決済は利用できません。

コンビニのマルチコピー機で開示利用券を発行するか、ゆうちょ銀行で定額小為替証書を購入します。

コンビニでの発行は1,650円ですが、ゆうちょ銀行は1,500円と費用が安いです。

急ぎで開示したいときは速達が選べて、郵貯銀行では1,750円で定額小為替証書が購入できます。

本人確認書類を2種類用意し、信用情報開示申込書と開示利用券または定額小為替証書を封筒に入れて郵送しましょう。

通常、発送から1週間~10日程度で開示請求書が届きます。

JICCのインターネット開示はアプリとマイナンバーカードが必要

JICCでインターネット開示をするときは、JICC専用スマホアプリのダウンロードが必要です。

対応可能なスマホとマイナンバーカードを用意して手続きを進めましょう。

JICCでインターネット開示をする方法

| 項目 | 詳細 |

|---|---|

| 受付時間 | 365日いつでも ※3時~4時、毎月第3木曜日の0時~8時を除く |

| 開示にかかる時間 | 手続完了後1日~3日 ※土日祝日、年末年始を除く |

| 開示手数料 | 700円 |

| 支払方法 | クレジットカード、キャリア決済(iPhoneは不可) |

| 必要書類 | マイナンバーカード |

JICCのインターネット開示は毎日3時~4時を除いて受け付けています。

手続完了から開示まで1日~3日ほどかかるため、時間に余裕を持って申し込みましょう。

手続きの手順は以下の通りです。

- JICC専用スマホアプリをダウンロード

- 「信用情報開示の申込」をタップ

- マイナンバーカードで本人確認

- 個人情報を入力

- 手数料支払い

- スマホアプリで開示結果を受け取り

JICCの開示請求は基本的に専用アプリ内で行うため、CICと比べて手続きがシンプルです。

アプリのダウンロード後、画面の案内に従って手続きを進めます。

マイナンバーカードで本人確認をするとき、署名用電子証明書の暗証番号の入力が必要です。

3回連続で間違えるとロックがかかるため、入力は慎重に行いましょう。

手数料の支払いはクレジットカードまたはキャリア決済から選択でき、iPhoneで手続きを行うときはクレジットカードのみです。

手続完了後、1日~3日ほどでダウンロード可能通知メールが届きます。

届いたあと、30日以内に信用情報の開示結果をダウンロードして確認しましょう。

JICCで郵送による開示請求をする方法

| 項目 | 詳細 |

|---|---|

| 開示手数料 | 2,177円 ※速達は2,511円 |

| 開示にかかる時間 | JICCに書類到着後、7日から10日程度 |

| 支払方法 | 開示利用券(コンビニチケット) |

| 必要書類 | 信用情報開示申込書 本人確認書類2点 手数料 |

JICCで郵送開示をするときは、必要書類がコンビニで揃います。

開示手数料の支払いは、コンビニのマルチコピー機で開示利用券を発行しましょう。

通常の郵送方法で2,177円、速達を希望するなら2,511円です。

信用情報開示申込書はホームページからダウンロードできるほか、コンビニのマルチコピー機からも出力できます。

郵送後、1週間程度で開示結果が確認可能です。

KSCはPayPayやデビットカードで手数料の支払いができる

KSCはPayPayやデビットカードでの支払いにも対応しており、クレジットカードを持てない人でもインターネット開示がしやすいです。

郵送手続きは手数料が2,000円以上かかるため、マイナンバーカードが手元にある人はインターネット開示を選びましょう。

KSCでインターネット開示をする方法

| 項目 | 詳細 |

|---|---|

| 受付時間 | いつでも可 |

| 開示にかかる時間 | 最短3営業日~5営業日 ※即日不可 |

| 開示手数料 | 800円 |

| 支払方法 | クレジットカード、デビットカード、PayPay、キャリア決済 |

| 必要書類 | マイナンバーカード |

インターネット開示は手数料が800円で、開示請求後3日から5日程度で信用情報が取得できます。

土日祝日を挟むと開示まで時間がかかるため、時間に余裕を持って申し込みましょう。

- 本人確認用に「TRUSTDOCK」をダウンロード

- 「インターネット開示手続案内に進む」をタップ

- 手続きに利用するメールアドレスを登録

- メールの指示通りに手続きを進める

- 「TRUSTDOCK」で本人確認を実施

- 手数料の支払い

- 登録したメールアドレス宛に開示報告書が取得できるURLが届く

- 電話番号でSMS認証して開示報告書をダウンロード

KSCで信用情報開示を行うには、本人確認用のアプリ「TRUSTDOCK」のダウンロードが必要です。

本人確認はマイナンバーカードを読み取って行うため、あわせて用意しましょう。

KSCのホームページから「インターネット開示手続案内に進む」をタップし、メールアドレスを登録します。

案内に従って個人情報の入力や本人確認を済ませ、手数料を支払えば手続きは完了です。

申し込みから3営業日~5営業日すると、登録したメールアドレス宛に開示報告書ダウンロード用のURLが届きます。

届いてから10日以内にダウンロードして、内容を確認しましょう。

KSCで郵送による開示請求をする方法

| 項目 | 詳細 |

|---|---|

| 開示手数料 | 2,403円 ※速達は+300円 |

| 開示にかかる時間 | 1週間から10日程度 |

| 支払方法 | 申告手続利用券(コンビニチケット) |

| 必要書類 | 登録情報開示申込書 本人確認書類2点 手数料 |

登録情報開示申込書と申告手続利用券は、いずれもコンビニのマルチコピー機で発行できます。

自宅にプリンターがある人は、登録情報開示申込書はホームページからプリントアウトも可能です。

なるべく早く開示結果を受け取りたい人は、速達用に300円分の切手も同封して必要書類を郵送しましょう。

信用情報開示のデメリットは無料ではない手数料と手続きの手間

信用情報開示そのものにデメリットはなく、利用者の開示請求はローンやクレジットカードの審査に影響を及ぼしません。

デメリットがあるとすれば、手数料と手間がかかる点です。

- 郵送手続きは手間が多く手数料も高い

- 開示請求履歴はローン審査に利用されない

手数料無料で開示できる信用情報はなく、最も安いCICのインターネット開示でも500円かかります。

信用情報開示は本人確認手続きが必要で、インターネット開示はマイナンバーカードと専用アプリが必要です。

複数の信用情報機関に開示請求を行うと、インターネット開示でも費用がかさみます。

特にスマホからインターネット開示ができない人は手数料が高額になりがちです。

スマホで手続きができない人は開示に時間がかかる郵送手続きのみ

信用情報を郵送手続きで開示するときは、手数料が高く必要書類の用意に手間がかかります。

- 手数料は安くてもCICの1,500円以上

- コンビニやゆうちょ銀行で開示利用券の発行が必要

- 本人確認書類は2種類必要

- 本人限定受取郵便で届く

手数料はインターネット開示の2倍以上かかり、支払いにはコンビニやゆうちょ銀行で開示利用券の発行が必要です。

本人確認書類は指定された2種類が必要で、住民票の写しや印鑑登録証明書といった改めて有料で発行が必要な書類もあります。

必要書類郵送後、結果が手元に届くまで1週間以上かかるケースも少なくありません。

スマホとマイナンバーカードがある人は、インターネット開示を利用したほうが手間は少なく済みます。

信用情報開示をしてもローンやクレジットカードの審査に影響はない

利用者自身が信用情報開示を行った履歴は、ローンやクレジットカードの審査時に確認されません。

審査で活用されるのは、他の金融サービスに申し込んだときに他社が信用情報照会を行った履歴や取引履歴です。

何度開示請求をしても審査に影響はないため、ローン審査を受ける前に不安がある人や審査落ちの原因を知りたい人は積極的に活用しましょう。

信用情報開示はどれがいいのか知りたい人によくある質問

どこに信用情報開示をしていいのか分からない人によくある質問をまとめました。

- 信用情報開示はどこか1つにすれば十分?

- 不都合な信用情報は消してもらえる?

- 住宅ローンの審査前に調べるならKSCがいい?

- 不正利用を調べたいときも信用情報開示で分かる?

信用情報開示しようと考えたとき、どこに開示請求するべきか分からない人は多いです。

住宅ローン審査前や不正利用を調べたいとき、それぞれ適した機関は異なります。

信用情報は自分の意思で消去したり隠したりできるのかも解説しました。

信用情報開示はどこか1つだけでOK?

どこに信用情報開示を行うべきかは、今までどのような金融サービスを利用してきたかによります。

クレジットカードのショッピングやスマホ端末の分割払いしか利用した経験がない人は、開示請求はCICだけで問題ありません。

消費者金融カードローンやキャッシングといったお金を借りるサービスを利用している人は、JICCでも信用情報開示を行いましょう。

銀行や政府系金融機関のローン(例えば国の教育ローン)を利用している人は、KSCにも信用情報があります。

信用情報開示でよくない内容が見つかったら消してもらえる?

記録されている信用情報は、保管期限がくるまで残り続けます。

本人の意思で特定の信用情報を消去したり、審査で参考にしないよう指示したりできません。

長期延滞で信用情報に傷が付くと、延滞解消から5年間は異動が記録されてローンやクレジットカードの審査に通りにくい状態が続きます。

延滞した金額が少額でも信用情報に傷が付くため、日頃から支払いや返済の管理は徹底しましょう。

住宅ローン審査を受けるときの信用情報開示はKSCだけでいい?

住宅ローンの審査を受けるとき、審査を行う金融機関側はKSCに信用情報照会を行う可能性が高いです。

しかし、審査の信用情報照会で得られるのはKSCが保有する情報だけではありません。

CICやJICCと情報を共有しているため、信用情報を確認したいならKSCだけでは足りないケースがあります。

クレジットカード契約があるならCIC、消費者金融カードローンの利用経験があるならJICCの信用情報も確認しましょう。

信用情報開示で不正利用の有無は分かる?

信用情報開示で得られるのは、契約情報と取引履歴です。

信用情報から不正利用が分かるのは、知らない間に契約が増えているケースだけです。

契約済みクレジットカードで身に覚えのない請求があったときは、カード会社に問い合わせなければ詳細は分かりません。

カードの利用停止手続きや取引内容の詳細確認は、信用情報機関では業務対象外です。

不正利用が疑われるときは、カード会社に直接問い合わせましょう。