一人親方を法人化するメリット・デメリットを徹底解説!

一人親方のなかには、法人化を検討している方もいるかもしれません。この場合「そもそもどんな違いがあるのか」「法人化すると税金や社会保険はどう変わるのか」といった疑問をもつことも多いでしょう。

また、法人化にはメリットだけでなくデメリットもあるため、あらかじめどちらについても把握しておく必要があります。さらに、法人化するタイミングの見極めは大変重要です。

そこで今回は、一人親方と法人の違いを解説し、一人親方が法人化するメリット・デメリットやタイミングについて紹介します。法人化をスムーズに進めるためにも、ぜひ参考にしてみてください。

一人親方を法人化するとどうなる?

一人親方は基本的に個人事業主ですが、個人としての事業を廃止し、法人を設立することも可能です。ただし法人化すれば、個人事業主のときの事業を継続できるだけでなく、資産なども引き継ぐことになるため、しっかり準備をしておく必要があります。

まずは、一人親方と法人の違いについて理解しておくとよいでしょう。ここでは、それぞれの違いを、費用や税金、社会保険、経費といった面から解説していきます。

費用の違い

一人親方として開業する場合、個人事業の開業届を税務署へ提出するだけで手続きが完了します。その際、申請費用などはかかりません。資本金もとくに必要ないでしょう。

一方、法人として会社を設立する場合は、商業登記が必要です。そのため、定款作成にかかる費用や登録免許税などを支払わなくてはいけません。株式会社では約24万円、合同会社では約10万円がかかります。

また、法人化の際は、定款認証と登記のために公証人役場や法務局を訪れるなどの手間も大きく、登記申請を完了するまでにおよそ1週間かかることを念頭に置いておくとよいでしょう。

税金の違い

一人親方は基本的に個人事業主のため、個人の所得に所得税がかかりますが、法人が納める法人税は、法人としての所得に課税されます。

所得税では、課税される所得金額の区分ごとに税率や控除額が増える、累進課税制度が採用されているのが特徴です。

| 所得金額 | 税率 | 控除額 |

| 1,000円~1,949,000円 | 5% | 0円 |

| 1,950,000円~3,299,000円 | 10% | 97,500円 |

| 3,300,000円~6,949,000円 | 20% | 427,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 |

上記のように、所得が増加するほど税率も高くなります。

一方、法人で、事業で稼いだ所得に対してかけられるのが法人税です。区分は2つのみで、年800万円以下の部分では税率が15%、年800万円超の部分では税率が23.2%になります。

たとえば、所得金額が700万円だった場合、所得税では23%の税率がかかるのに対し、法人税では15%しかかかりません。高い所得になると、法人化したほうが納税額は少なくなるといえるでしょう。

事業規模を大きくする予定なら法人化の検討をおすすめしますが、法人化した際は、法人住民税や税理士への報酬など、別途支払いが発生する点に注意が必要です。

一人親方の個人として節税に関しては以下の記事で詳細を説明しています。

→ 一人親方の税金

社会保険の違い

請負としての働き方をしている一人親方は、個人として国民健康保険あるいは国民健康保険組合(建設国保など)と国民年金に加入が必要です。一方、法人の場合、雇用保険や厚生年金保険、健康保険、介護保険、労災すべてに加入が義務付けられています。

規模や従業員数などにかかわらず、すべての社会保険制度に加入が必要となるため、一人親方から法人化することで、社会保険料の会社負担というコストが増える点も検討材料に含めなければいけません。

経費の違い

経費とは、収入を得るために支出した費用のことを指します。個人事業主である一人親方も法人も、収入を得るために要した支出は、経費として収入分から控除できます。

ただし、法人より個人事業主のほうが仕事とプライベートの区分があいまいになりがちで、発生する経費についても事業にかかるものかどうか、判断しにくい場合があります。

たとえば、自宅の一部を事業所として使っているケースでは、家賃は事業用とプライベート用で分けなければいけません。そのため、事業の供用割合に応じた按分計算が必要です。

法人でも同様のケースはありますが、按分計算は個人事業ならではの計算方法といえるでしょう。

一人親方でも法人でも労災保険の特別加入は可能

一人親方が法人化する際、これまで特別加入していた労災保険が継続できるのか、は非常に気になる部分です。結論として、一人親方の条件を満たしていれば仮に法人化したとしても労災保険の特別加入は継続することが可能です。

現在一人親方でいずれは法人化したい、と考えている方も、安心して労災保険に加入してください。

親方プラスなら・・・

- 即日加入

- 代理申込、代理決済が可能

- 会員優待サービスがついてくる(飲食、宿泊、レジャー)

一人親方が法人化するメリット

一人親方が法人化する場合、どのようなメリットがあるでしょうか。ここでは、主な5つのメリットを紹介します。

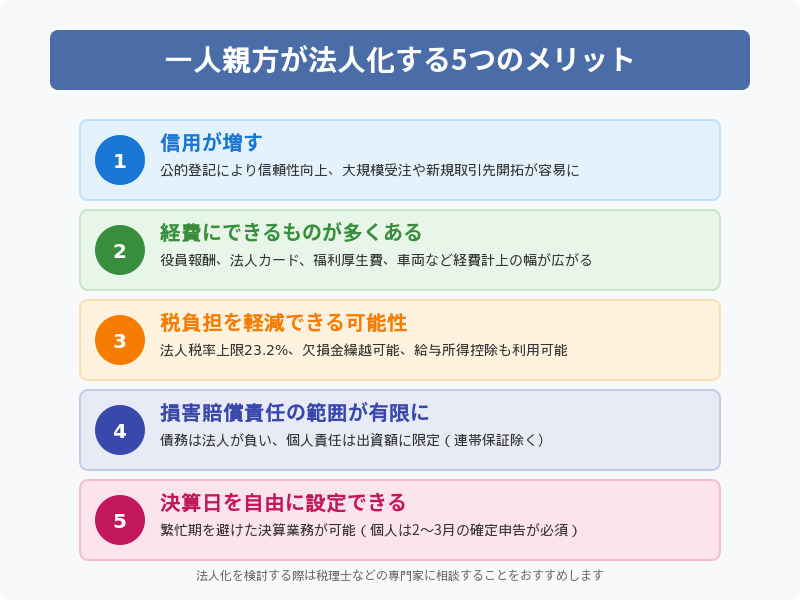

信用が増す

メリットとして挙げられるのが、法人化することで対外的な信用が増す点です。会社として公的に登記されることで存在を公にでき、客観的に事業を確認してもらいやすくなります。

登記には会社の住所や商号、目的などが記載されるため、個人事業主よりも信頼性が高まるでしょう。

また、対外的な信用が増せば、大規模な仕事の受注や多額の事業資の借り入れが可能です。たとえば「〇〇株式会社」という表記だけで印象は大きく変わり、個人事業主では取引が難しかった企業とも話を進められる可能性が出てきます。

企業によっては取引相手を法人に限定している場合もあるので、仕事を獲得するうえでも法人化は大変有効です。

経費にできるものが多くある

法人化すると、一人親方に比べ、経費にできるものが多くなります。役員報酬の一部を必要経費として扱えるのはもちろん、法人カードの年会費や福利厚生費、法人名義による車の購入なども経費として計上可能です。

一人親方の経費に関しては以下で詳しく説明しています。併せてご確認ください。

税負担を軽減できる可能性がある

前述のように、所得税は累進課税制度を採用しているため、所得が増加するのにあわせて高い税率がかかってきます。一方、法人税の税率は最大でも23.2%です。売上が多くなればなるほど税負担を軽減できる可能性が高まり、法人化のメリットが生きてくるでしょう。

また、給与所得控除が利用できるほか、欠損金を10年間繰り越し可能で、消費税の免税効果もあります。経費の幅が広がることによる節税効果も高いでしょう。

損害賠償責任の範囲が有限になる

賠償責任に限りがあることも法人化のメリットのひとつです。法人になると、損害賠償責任の範囲が有限になります。

事業を行う場合、なんらかの原因で仕入れなどの代金が払えなくなったり、業務上のミスで損害賠償を請求されたりすると、思わぬ債務を負うリスクがありますが、一人親方は制限なく返済や賠償をしなければいけません。

対して、法人の社長個人としての責任には限りがあります。債務は法人自体が負うものとされ、法人と社長は別として扱われるのが一般的です。

会社が多額の負債を出して倒産したときでも、社長の責任は出資金額のみに限定され、基本的に自身の財産で賠償する必要はありません。ただし、社長個人が会社の負債の連帯保証人になっている場合は、責任を免れることはできない点に注意しましょう。

決算日を自由に設定できる

決算日を自由に設定できるのも、法人化のメリットといえます。会社の繁忙期や一般的な決算時期から決算日をずらすことで、余裕をもって決算業務ができるでしょう。

一方、一人親方である個人事業主の確定申告時期は、毎年2月半ば~3月半ばです。期間が決まっていることから、繁忙期と重なった場合でも時期をずらすことができず、業務が煩雑化する可能性があります。

親方プラスなら・・・

- 即日加入

- 代理申込、代理決済が可能

- 会員優待サービスがついてくる(飲食、宿泊、レジャー)

一人親方が法人化するデメリット

一人親方から法人化する場合、メリットだけではなくデメリットもともなうため、あらかじめ把握しておくことが重要です。ここでは、4つのデメリットを取り上げて説明します。

手間と費用がかかる

手間や費用がかかる点が、法人化のデメリットです。法人化の際は、さまざまなことの取り決めや煩雑な手続きをこなす必要があり、定款の認証費用や法人登記の登録免許税といった費用もかかります。

令和3年12月時点で、公証人役場での定款認証には5万円かかり、株式会社を設立する際の登録免許税の最低額は15万円です。また、手続きを司法書士などに依頼する場合は、その費用も用意する必要があります。

会計処理が複雑になる

法人化すると、会計処理が複雑になる点もデメリットのひとつです。一人親方のときよりも税金申告が複雑なので、場合によっては税理士などの専門家に外注することになるでしょう。

また、社会保険や労働保険に入る必要があり、株主総会の開催や役員変更登記などの手続きも増えるため、事務作業が複雑化されます。

社会保険料の負担が増す

法人化するデメリットとして、健康保険や厚生年金といった各種社会保険に加入の義務が生じ、負担が増すことが挙げられるでしょう。

個人事業主である一人親方が加入する保険は、個人として支払う国民健康保険(または国民健康保険組合)と国民年金のみです。会社負担分としての保険料はありません。

法人化した後に加入する健康保険と厚生年金の保険料は、会社と従業員で折半して負担します。保険料は月給によって決まり、月給が高くなるのに比例して、保険料も上がる仕組みです。法人化するときは、社会保険料の金額をしっかり把握しておく必要があります。

会社のお金を自由に使えない

法人化すると、会社のお金は自由に使えなくなります。法人化後は、自身の給与である役員報酬だけが自由に使える会社のお金です。

個人事業主の一人親方が得る収入は、基本的にすべて自分のお金として使うことができますが、役員報酬は一定額で、多く働いた場合でも会計期の途中で増えることはありません。

一人親方が法人化するタイミング

一人親方が法人化する場合、タイミングのよい時期を狙って行うと効率的です。ここでは、主な3つのケースを紹介します。

年間の売上が1,000万円を超えたとき

年間の売上が1,000万円を超えたときが、法人化のひとつのタイミングです。一人親方だけでなく、事業者が納める消費税には免税制度があり、前々年の売上が1,000万円以下の事業者が免税対象です。

そのため、2年前の売上が1,000万円以下の個人事業主は、当年の消費税の納付が免除されますが、売上が1,000万円を超えると、2年後には消費税を納めなければいけません。

ただし、法人化の際は、それまで行ってきた個人事業の売上実績が0になります。法人化した年から新たに2年のカウントが始まるので、消費税を納める時期を先送りすることが可能です。

個人事業主としての売上が1,000万円を超えた場合、消費税の納付義務が生じる直前に法人化すれば節税効果が見込めます。

また、2023年10月1日からは個人事業主の売上の消費税にかかわるインボイス制度がスタートする予定なので、こちらについても確認しておく必要があるでしょう。

年間の所得が1,000万円を超えたとき

年間の所得が1,000万円を超えたときも、法人化を検討する時期になります。ポイントは、一人親方が納める所得税と、法人が納める法人税では、税率が異なる点です。

所得税の税率は5~45%で、所得に応じて段階ごとに上がっていく仕組みです。一方、法人税の税率は、所得が800万円以下は15%、それを超えた場合は23.2%になります。

さまざまな支払いなどを考慮に入れても、およそ1,000万円を超えたあたりがもっとも税金がかからず、法人化におすすめのタイミングといえるでしょう。

事業を拡大させたいとき

法人化は、所得税や消費税などの損得で考えるのではなく、これからの経営を鑑みて事業拡大を望んだときに行うべきという考え方もあります。

法人は一人親方よりも信用度が高く、大規模な仕事の請負や大きな借り入れが可能です。さらに、優秀な人材を雇いたい場合、法人のほうがより信頼性があるため、応募者が多くなる傾向があります。積極的に事業を拡大させたいなら、法人化の検討をするのがおすすめです。

一人親方を法人化する手順

これまでの話で一人親方よりも法人化するメリットの方が大きいと判断した場合、会社を設立することなります。会社設立の手順は以下となります。

1. 法人化の基本方針を決定

- 会社の種類(株式会社 or 合同会社)

株式会社:信用度(高)・設立コスト(高):合計約20万円~

合同会社:信用度(中)・設立コスト(低):合計約10万円~ - 社名

- 事業目的

「建設業」「林業」などを記載 - 本店所在地(自宅可)

- 資本金

資本金は1円からでも設立は可能ですが、法人口座開設時の審査や対外的な信用度を考えると100万円以上あると安心です。 - 役員構成(まずは自分一人で構いません)

2. 定款作成と手続き

- 定款の作成と認証

事業内容・役員など会社の全体像や実態を決める書類を作成・認証(※認証は株式会社のみ) - 公証役場で認証を受ける(費用:約50,000円)

- 電子定款なら印紙代(40,000円)不要

3. 資本金の払い込み

- 代表者の口座に資本金を振り込む

自分の個人口座へ「資本金」として入金。通帳コピーなど証拠を残す等

4. 法務局で会社設立登記

以下を法務局に提出し登記します。

- 定款

- 登記申請書

- 役員の就任承諾書

- 資本金の払い込み証明書 など

- 登録免許税

株式会社:最低150,000円

合同会社:最低60,000円

5.個人事業主の廃業手続き、建設業許可の取得

個人事業主の廃業を手続きし、関係各所に法人設立を通達しましょう。また、請負金額が500万円以上の工事を受注する場合、建設業許可が必要となりますので注意してください。

この他に税務署への手続きや法人銀行口座開設などもあります。手間はかかりますが、法人化によって信用が増す、利益によっては税務面のメリットもあります。

一人親方を法人化しても労災保険の特別加入は可能

法人化した場合、法人の代表者となるため、これまでの一人親方とは状況が異なります。その中で「労災保険の継続加入が可能か」という疑問も湧いてくるのではないでしょうか。

結論、法人化しても一人親方の条件が揃っていれば労災保険の特別加入は継続可能です。法人が一人会社、役員のみなどでも、労災保険の特別加入は認められるのです。また、同居する家族従事者を雇用している場合は、労働者に該当しないため一人親方労災保険への加入が可能です。

一人親方にとって労災保険は事故などによる負傷のリスクを考えると大変に重要です。仮に法人化しても継続できるのであれば、安心ですね。

親方プラスなら・・・

- 即日加入

- 代理申込、代理決済が可能

- 会員優待サービスがついてくる(飲食、宿泊、レジャー)

一人親方の法人化まとめ

一人親方は、独り立ちして自分自身と家族などだけで事業を行う事業主のことで、法人は株式会社や合同会社などを指します。一人親方と法人は、費用や税金、社会保険、経費といった面で違いがあるので、これらを理解しておくとよいでしょう。

また、一人親方が法人化する場合、信用が増すことがもっとも大きなメリットです。ほかにも、経費にできるものが増え、税負担軽減の可能性があるなどの利点があります。ただし、手間と費用がかかる点がデメリットとして挙げられるでしょう。

法人化する際は、年間の売上・所得が1,000万円を超えたときがベストなタイミングですが、これから事業拡大を図るなら、法人化の検討を始めてみることをおすすめします。

法人化以外にも一人親方が今後考慮すべきこととして、国土交通省が推進している建設キャリアアップシステムがあります。こちらの記事にて詳しく紹介しているので、あわせてお読みください。

投稿者プロフィール

- 代表理事

-

いつもコラムをお読みいただきありがとうございます。

『建設業界を元気にしたい!』そんな思いで建設業に従事する方々が抱える問題点や悩み事に少しでもお役に立てれば幸いです。

【略歴】

・2011年 某外資系保険会社に入社

・2013年 労災保険特別加入団体の運営を開始

・2016年 大手生命保険会社100%出資代理店へ転身

・2024年 一人親方労災保険連合会【親方プラス】を設立 現在に至る

【趣味・特技】

キャンプ、つり、スキー、サッカー、ゴルフ…etc

最新の投稿

お知らせ2026年2月3日第2種特別加入労災保険の新年度更新時期となります

お知らせ2026年2月3日第2種特別加入労災保険の新年度更新時期となります- お知らせ2025年12月25日年末年始の休業日と新規ご加入についてのお知らせ

労災事例2025年9月25日【労災事故報告】令和7年8月7日 材料の運搬中に段差を踏み外し負傷したのも

労災事例2025年9月25日【労災事故報告】令和7年8月7日 材料の運搬中に段差を踏み外し負傷したのも 労災事例2025年8月25日【労災事故報告】令和7年8月11日 荷下ろし中にあおりに挟まれ末節骨開放骨折・圧挫損傷

労災事例2025年8月25日【労災事故報告】令和7年8月11日 荷下ろし中にあおりに挟まれ末節骨開放骨折・圧挫損傷