一人親方の税金は専従者給与を知ってうまく活用しよう!親方プラス代表理事が徹底解説!

こんにちは、代表理事の浅井です。

さて、一人親方にとってかなり重要な節約方法を、みなさんはご存じでしょうか。それが専従者給与です。専従者給与を使えば、場合によっては数十万円の税金を節約することが可能です。ただし専従者給与にはいくつか条件があります。

今日は一人親方の税金、そして専従者給与とはなにか、どんな条件があるのかについて解説します。

一人親方の税金と専従者給与の仕組み

一人親方に関わる主な税金は以下の通りです。

- 所得税・・・毎年の売上総額から必要経費を差し引いた「所得」に対して課税されるもので、源泉徴収はできないので、原則として確定申告が必要となります。税率は累進課税(5%~45%)と所得額によって変わります。

- 住民税・・・所得税の申告内容(額面)を基に、市区町村から翌年に課税されるものです。税率は基本的に一律10%前後(所得割+均等割)となります。

- 消費税・・・年間の課税売上が1,000万円を超えると、2年後から納税義務が発生します。ただし、インボイス制度により取引先の都合などで1,000万円を超えていなくても課税事業者として登録し納税するケースがあります。

- 個人事業税・・・個人の方が営む事業のうち、地方税法等で定められた事業(法定業種)に対してかかる税金です。現在、法定業種は70の業種があり、ほとんどの事業が該当します。所得が年間290万円を超えると課税(税率3~5%)されます。

専従者給与とは?

専従者とは確定申告を行う際において配偶者や親族のことです。

その配偶者や家族に出す給与、これが専従者給与です。

この専従者給与は非課税です。当たり前なのですが、給与は非課税です。家族へのお金を渡すことは基本的に課税対象になるのですが、専従者給与という仕組みを使うことで非課税にできるのです。

過大な専従者給与を払うのはNG

ただし専従者給与が非課税だからといって、大幅に専従者給与を与えてしまうと、それはそれで個人に税金がかかってしまします。

なぜなら、個人の給与には所得税や住民税などがかかってくるからです。

大きな金額の給与を与えれば、対象者により税金がかかってきてしまうことになりますし、月給が88,000円を超えると源泉徴収する必要が出るので、税金面でメリットが少なくなってしまします。また、従事する業務内容に対して適正でない金額にすると専従者給与として認められない可能性もあります。

税率の差で節税をする

つまり専従者給与というのは、会社運営で生じる法人税や、一人親方自体の税金が高いため、配偶者などに給与を渡し、その奥さんの税率と自分の税率の差で節税するということです。

例えば年収1,000万円の一人親方がいた時、税率は高いのですが、年収100万円程度なら税率がかなり下がる。

その差額分の税金を納めなくていいということ。金額にして数十万円の節約メリットがあるんです。

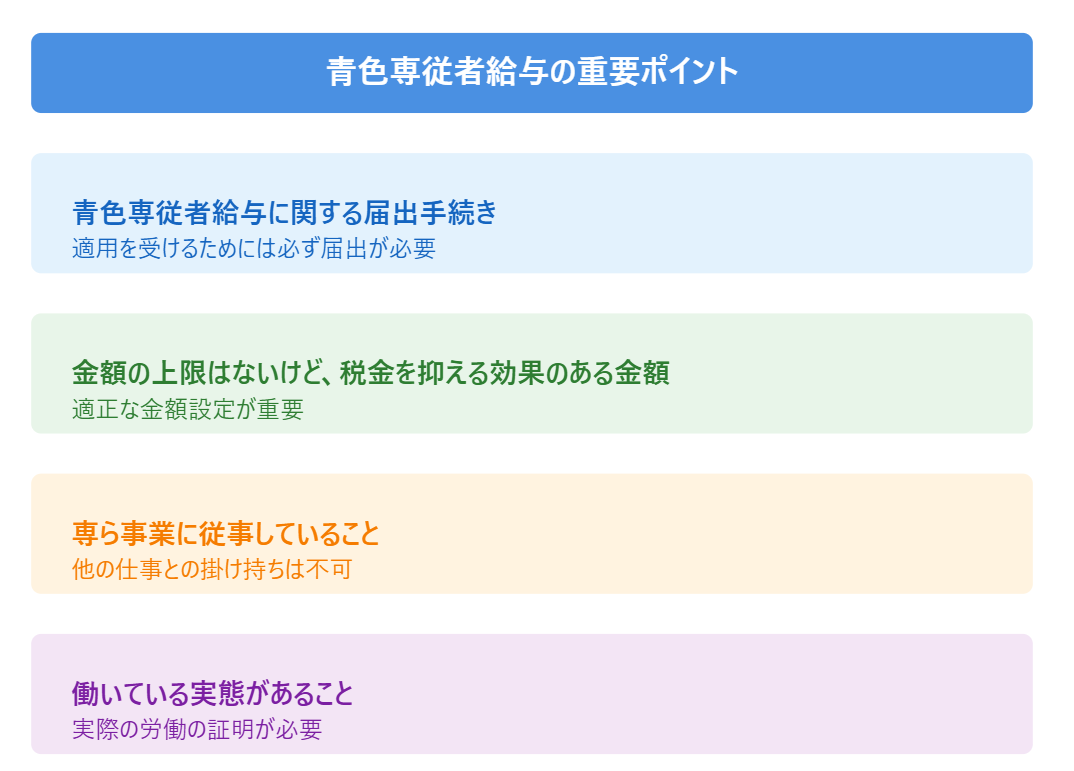

一人親方の青色専従者給与

節税に便利な専従者給与ですが、適応するにはいくつかの条件があります。

青色申告

- 青色専従者給与に関する届出手続き

- 金額の上限はないが、税金を抑える効果のある金額

- 専ら事業に従事していること

- 働いている実態があること

上記が条件になります。

専従者給与は青色申告が必須

まず、専従者給与は青色申告が必須となります。

ここの青色事業専従者にも条件が定められていて要するに生計を共にする家族(血縁のある)であり、高校生未満の子供は専従者として認められません。

さらに一時的ではなく1年間のうち半年以上仕事に従事したと言う事実が必要です。

このような人のことを専従者と呼びます。

このほかにも専従者給与を支払うには、税務署に届け出を出していることや、届出に記載されている方法で給料が出されていること、そして記載されている給料未満支払われていることなどの条件があります。

もちろんですが業務を行っている実態がなければなりませんので、仕事に携わっていない配偶者や子供を専従者として給与を支払うことはできません。

白色申告では適応されない

そして1人親方が白色申告をしている場合は専従者給与を適応することはできません。白色申告は事業専従者控除となり、金額上限もあります。

白色申告の場合、配偶者の場合は860,000円。配偶者でなければ500,000円までと決められています。どちらも1年間での数字です。

ですから、金額面でも税制面でも白色申告ではデメリットが大きくなります。

したがって、もし税金を抑えたいなら青色申告で専従者給与を支払うことをお勧めします。

※お役立ち記事→一人親方の確定申告の手続き方法と申告に必要な書類について詳しく解説!

青色専従者給与に関する届出手続き

専従者は前もって届出を行う必要があります。

家族なら誰でもいいというわけではなく、しっかりと届出を行い、誰に専従者給与を支払うのか、どのような方法で支払うのかを申請しないと認められません。

届出は税務署で行うので、青色申告の手続きかや開業手続きなどと同じタイミングで行うと楽でしょう。

※関連記事→【国税庁HP】青色事業専従者給与に関する届出手続き

専従給与の税金対策で注意すべきこと

ここからは、一人親方が専従給与で税金対策をする際、注意すべき点をまとめています。

税金を抑える効果のある金額にすること

専従者者給与には上限は定められていません。

まず月に88,000以上の給料を支払う場合、源泉徴収を行う必要があります。これは個人事業主であっても関係ありません。

そして、実態に伴った給与の金額しか払えないことになっています。週に一度、午前中だけ働く人に月100万円を支払うことができません。支払うべき実態がないからです。高額の給与を支払う場合は条件をクリアしないといけないことを覚えておいてください。

また、専従者給与の場合でも所得税がかかりますので、高額にしてしまうと税金を抑える効果が薄れます。あくまでも節約のためなのであれば、所得税が安い金額で納めておくことを勧めます。

専ら従事していること

専従者の対象者の中には「パートをしているけど専従者になれるのか」という質問がよくございます。

結論から言えば、専従者はパートをしても大丈夫です。

ただし条件があり、青色専従者給与は原則として「専ら事業に従事していること、そして事前に届出をしている場合に限り、経費として認める」とされています。

ここで問題なのは「専ら」という単語でしょう。

この解釈についても触れておきます。このように法律の条文には書かれています。

他に職業を有する者(その職業に従事する時間が短い者その他当該事業に専ら従事することが妨げられないと認められる者を除く。)/所得税法施行令第百六十五条

要するに、従事者が職業に従事するにあたって妨げにならない程度であれば、他で働いていてもいいよってこと。

正社員は流石に無理でしょうし、契約社員も妨げになると考えて良いでしょう。一方、週に20時間以内のパートタイマーであれば妨げにならないと言えます。

従って、パートであれば専業従事者として給与を支払い、経費として計上できると考えて良いでしょう。

働いている実態があること

最後に問われるのが「実態」です。

専従者給与を聞いた時、誰しもが思いつくのが主婦の奥さんに給与を渡して節税すること。

しかし、主婦の場合は専従者給与を支払うことはできません。

なぜなら「働いている実態がない」からです。

働いていない人に給与を支払うことはできないので、専従者給与も支払うことはできない。

ですから専従者として働いている実態が必要です。

一人親方は専従者給与で上手に税金対策を

一人親方は家族がいる場合は、専従者給与を利用すると場合によって数十万円の税金を抑えることができます。

仮に、税金を抑えないといけないほど利益が出ていたり、少しでも税金を抑えたいなら、専従者給与の制度を利用することをお勧めします。

ただ、それには青色申告や、専従者給与の対象者の業務実態、見合った金額の算出など、考えるべきこと、やるべきことは割と多くあります。

専従者給与で税金を抑えたいと考えたら、まずはルールを理解して行動に移すようにしましょう。

投稿者プロフィール

- 代表理事

-

いつもコラムをお読みいただきありがとうございます。

『建設業界を元気にしたい!』そんな思いで建設業に従事する方々が抱える問題点や悩み事に少しでもお役に立てれば幸いです。

【略歴】

・2011年 某外資系保険会社に入社

・2013年 労災保険特別加入団体の運営を開始

・2016年 大手生命保険会社100%出資代理店へ転身

・2024年 一人親方労災保険連合会【親方プラス】を設立 現在に至る

【趣味・特技】

キャンプ、つり、スキー、サッカー、ゴルフ…etc

最新の投稿

お知らせ2026年2月3日第2種特別加入労災保険の新年度更新時期となります

お知らせ2026年2月3日第2種特別加入労災保険の新年度更新時期となります- お知らせ2025年12月25日年末年始の休業日と新規ご加入についてのお知らせ

労災事例2025年9月25日【労災事故報告】令和7年8月7日 材料の運搬中に段差を踏み外し負傷したのも

労災事例2025年9月25日【労災事故報告】令和7年8月7日 材料の運搬中に段差を踏み外し負傷したのも 労災事例2025年8月25日【労災事故報告】令和7年8月11日 荷下ろし中にあおりに挟まれ末節骨開放骨折・圧挫損傷

労災事例2025年8月25日【労災事故報告】令和7年8月11日 荷下ろし中にあおりに挟まれ末節骨開放骨折・圧挫損傷