社長も労災保険に加入できる?知っておきたい特別加入制度の全て

「社長として事業を経営していますが、万が一の怪我に備えて労災保険に入れないでしょうか?」このような疑問をお持ちの経営者は少なくありません。労災保険は基本的に「労働者」を対象とした制度ですが、実は経営者や一人親方でも加入できる「特別加入制度」が存在します。

本記事では、社長や一人親方が労災保険に加入するための条件や手続き方法、費用などについて詳しく解説します。また、加入できない場合の代替手段についても紹介しますので、ぜひ最後までご一読ください。

社長は(基本的に)労災保険加入できない

まずは労災保険の基本を確認しておきましょう。労災保険は正式名称:労働者災害補償保険で、仕事中や通勤途中に起きたケガや病気、不幸にも亡くなられた場合に、被災した労働者やその家族に補償を行う国の制度です。

しかし、この制度は本来「雇用されている労働者」を保護するものであり、会社の社長やフリーランス、個人事業主、一人親方などは「労働者」には該当しないため、通常は対象外となっています。

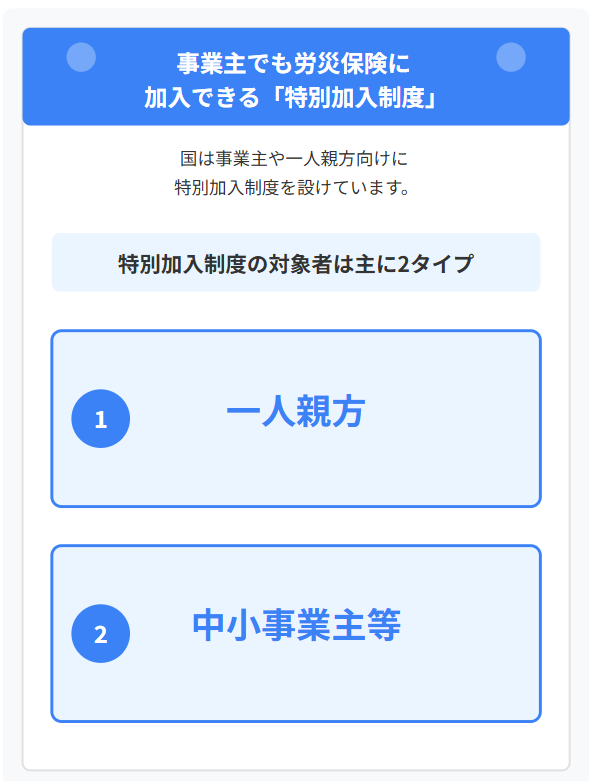

事業主でも労災保険に加入できる「特別加入制度」

こうした状況を踏まえ、国は事業主や一人親方向けに「特別加入制度」を設けています。これにより、労働者ではない立場の方も一定条件下で労災保険の恩恵を受けることが可能になりました。

特別加入制度の対象者は主に次の2タイプです。次章よりそれぞれ解説していきます。

- 一人親方

- 中小事業主等

一人親方労災保険で補償を得られる

一人親方とは、従業員を雇わずに自分ひとりで事業を行う個人事業主を指します。主に建設業や運送業、最近ではフードデリバリーなどの配達業務に従事する方々も含まれます。

一人親方の特別加入は、国が認可した「特別加入団体」を通じて申し込むことができます。具体的な対象業種や範囲は厚生労働省の公式資料や各団体のウェブサイトで確認するとよいでしょう。

一人親方労災保険を確認する

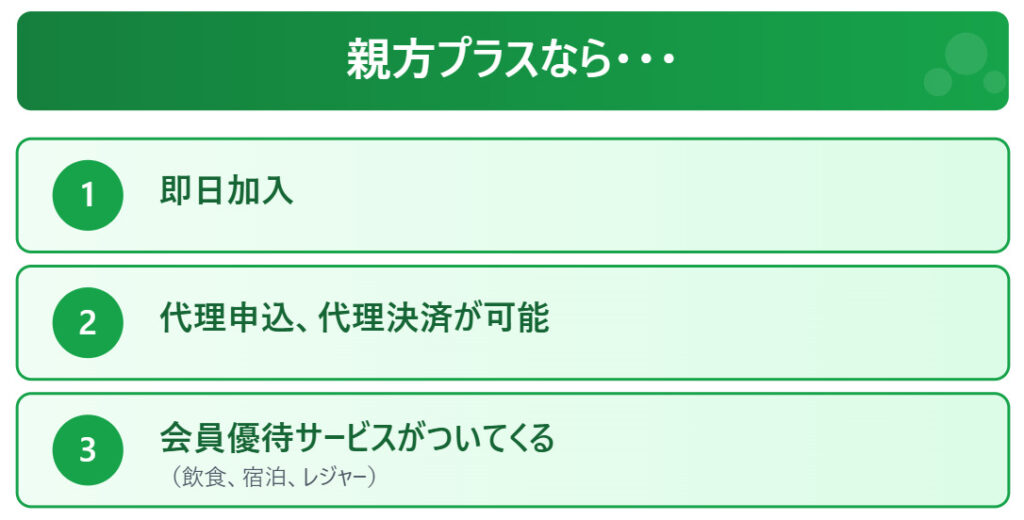

特に建設現場で作業する機会が多い方は、「一人親方労災保険」への加入がおすすめです。現場の実態に即した補償を受けることができます。

当団体では比較的安価な料金設定、クレジットカード決済や月払いなどの各種サービスを用意して、一人親方のみなさんを支援しています。

中小企業の社長が労災保険に加入するための条件

「中小事業主等」とは、年間100日以上従業員を雇用している中小企業の社長や役員のことです。業種によって従業員数の上限が異なり、以下のように定められています。

- 金融業・不動産業・小売業など:従業員50名以下

- 建設業など:従業員300名以下

この条件を満たし、さらに次の要件をクリアすることで特別加入が認められます。

- 労働保険の事務を「労働保険事務組合」に委託していること

- 労働基準監督署の所轄労働局長の承認を受けること

ただし、補償の対象となるのは、社長自身が従業員と同様の作業を行っている場合に限られます。例えば、普段は事務作業のみの経営者が現場視察で怪我をしても、補償対象外となる可能性があるので注意が必要です。

ちなみに、株式会社等(法人格)であっても社長や役員のみで構成されていて、他人従業員(家族従業員はOK)を年間100未満しか使用しない会社の社長や役員および家族従業員は、一人親方の労災保険が適用されます。この条件から外れた場合、中小事業主の特別加入となります。

特別加入にかかる費用の仕組み

特別加入制度を利用する際には、主に以下の2種類の費用が発生します。

労災保険料

補償を受けるための基本費用です。

給付基礎日額は3,500円~25,000円までの16段階から選択可能です。高い金額を選べばより手厚い補償が得られますが、その分保険料も高くなります。業務内容やリスク度合いを考慮して選択しましょう。

組合費・事務手数料

加入手続きを行う団体への運営費や手数料が必要です。一般的には月額500円〜2,000円程度ですが、団体によって初期費用や事務費が異なる場合があります。

費用等については以下でも詳しく確認することができます。ご覧ください。

当団体では比較的安価な料金設定、クレジットカード決済や月払いなどの各種サービスを用意して、一人親方のみなさんを支援しています。

加入方法

特別加入の申請手続きは、それぞれの立場によって異なります。

一人親方の場合

各都道府県の認可を受けた特別加入団体を通じて手続きします。スムーズに手続きが進めるため、全国にある特別加入団体に問い合わせるのも良いでしょう。

加入方法については以下の記事を読めば理解できます。確認し、当団体に問い合わせても良いでしょう。

→ 一人親方労災保険の加入方法

→ お問い合わせ

中小事業主の場合

労働保険事務組合を通じて申請します。事業ごとに関係者全員をまとめて申請する必要があり、管轄の労働局に届け出を行います。

労災保険に加入できない場合の代替制度

万が一、労災保険の特別加入制度を利用できない状況に直面した場合でも、あきらめる必要はありません。日本の社会保障制度には、事業主や一人親方が利用できる他の公的保険制度が存在します。こうした制度を適切に組み合わせることで、一定レベルの安全網を構築することが可能です。

国民健康保険制度

国民健康保険制度は、会社員や公務員などの被用者保険に加入していない全ての国民が加入できる公的医療保険です。個人事業主や自営業者にとっては、医療保障の基盤となる制度です。

国保の最大のメリットは、業務上・業務外を問わず、あらゆる疾病やケガについて医療費の7割が保障される点です(年齢により変動あり)。また、高額療養費制度を利用すれば、月ごとの医療費負担に上限が設けられるため、長期入院や高額な治療が必要な場合でも、経済的負担を抑えることができます。

ただし、労災保険と比較すると以下の点で保障が薄くなります:

- 休業補償がないため、働けない期間の所得保障がない

- 傷病手当金の制度がない(一部の自治体では独自の制度あり)

- リハビリや介護関連の保障が限定的

- 治療費の自己負担(3割)が発生する

国保は最低限の医療保障として重要ですが、事業主の場合は所得補償の面で不十分なため、民間の所得補償保険などと組み合わせた対策が望ましいでしょう。

被用者保険の特例

法人化している中小企業の経営者には、被用者保険(健康保険・厚生年金)の特例という選択肢があります。通常、代表取締役などの役員は「労働者」ではないため被用者保険の対象外ですが、一定の条件を満たせば加入できる特例制度が設けられています。

ただし、労災保険が適用される業務上のケガや疾病については、健康保険の給付が制限されるため注意が必要です。つまり、業務中の事故に対しては労災保険の特別加入制度が別途必要となります。

民間保険の活用 – 公的保険を補完する

公的保険だけでは不十分な部分を補うために、民間の保険商品も検討する価値があります。

- 所得補償保険:ケガや病気で働けなくなった場合の収入減をカバー

- 傷害保険:業務中・業務外を問わず、ケガによる入院・通院・手術などに対応

- 医療保険:病気やケガによる入院・手術などの医療費を補償

- 生命保険:万が一の場合の遺族の生活保障

特に業務上のリスクが高い職種では、労災保険特別加入と民間保険を組み合わせることで、より手厚い補償を確保できます。

社長や一人親方は労災保険をしっかり確認

社長や個人事業主、一人親方は業務中の事故やケガに対して自己責任を問われやすい立場です。医療費や休業中の収入減少は事業継続に直結する深刻な問題となります。労災保険の特別加入制度を活用すれば、治療費や休業補償などの幅広い保障を受けられ、民間の傷害保険よりもコストパフォーマンスの高い選択肢となります。

特に建設業や運送業など身体的リスクの高い業種では、「一人親方労災保険」が強く推奨されます。高所作業や重機操作などの危険な環境では、わずかな不注意が大きな災害につながることもあります。

家族の生活と事業の安定のため、労災保険特別加入は重要な経営判断です。加入手続きは各地域の労働保険事務組合や特別加入団体で行えます。「自分は大丈夫」という思い込みが将来の後悔につながらないよう、早めの対策をお勧めします。

- 代表理事

-

いつもコラムをお読みいただきありがとうございます。

『建設業界を元気にしたい!』そんな思いで建設業に従事する方々が抱える問題点や悩み事に少しでもお役に立てれば幸いです。

【略歴】

・2011年 某外資系保険会社に入社

・2013年 労災保険特別加入団体の運営を開始

・2016年 大手生命保険会社100%出資代理店へ転身

・2024年 一人親方労災保険連合会【親方プラス】を設立 現在に至る

【趣味・特技】

キャンプ、つり、スキー、サッカー、ゴルフ…etc

最新の投稿

お知らせ2026年2月3日第2種特別加入労災保険の新年度更新時期となります

お知らせ2026年2月3日第2種特別加入労災保険の新年度更新時期となります- お知らせ2025年12月25日年末年始の休業日と新規ご加入についてのお知らせ

労災事例2025年9月25日【労災事故報告】令和7年8月7日 材料の運搬中に段差を踏み外し負傷したのも

労災事例2025年9月25日【労災事故報告】令和7年8月7日 材料の運搬中に段差を踏み外し負傷したのも 労災事例2025年8月25日【労災事故報告】令和7年8月11日 荷下ろし中にあおりに挟まれ末節骨開放骨折・圧挫損傷

労災事例2025年8月25日【労災事故報告】令和7年8月11日 荷下ろし中にあおりに挟まれ末節骨開放骨折・圧挫損傷